- 엔씨소프트, 1분기 호실적에 10%↑…4분기 매출 오를 듯

넷마블·크래프톤, 주가 반등하려면 신작 흥행 성적 필요해

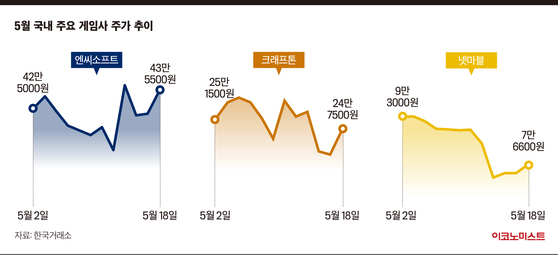

18일 코스피시장에서 엔씨소프트는 전 거래일 대비 3.32% 오른 43만5500원에 거래를 마쳤다. 엔씨소프트 주가는 이달 들어 하락세를 지속하며 39만8500원(지난 12일 종가)까지 밀렸지만, 1분기 실적 발표가 있었던 지난 13일 하루 동안 10.29% 뛰어오르며 상승 전환했다. 당일 장중 한때 주가는 45만2500원까지 치솟기도 했다.

엔씨소프트 주가가 반등한 건 지난해 말 출시한 ‘리니지W'가 흥행하면서 올 1분기 실적이 시장 예상치를 웃돌았기 때문이다. 영업이익은 전년 동기 대비 330% 늘어난 2442억원, 매출액은 54.2% 증가한 7903억원을 달성했다. 특히 ’리니지W'가 홀로 벌어들인 매출액이 3732억원으로 엔씨소프트 전체 매출액의 절반가량을 차지했다. ‘리니지2M(1273억원)’, ‘리니지M(1158억원)’도 매출액 증가에 기여했다.

NC소프트는 올해 하반기 중으로 PC·콘솔 신작 '쓰론 앤 리버티'(TL)의 글로벌 출시를 준비하고 있다. 또 리니지W의 북미·유럽 등 서구권 출시, '블레이드&소울 2'의 일본·대만 등 아시아 지역 출시를 앞두고 있다. 임희석 미래에셋증권 연구원은 “하반기부터 2023년까지 7종의 신작 출시가 예정돼 있다”며 “특히 올 4분기 TL 출시 이후 매출액 재반등이 예상된다”고 말했다. 목표주가는 기존 60만원에서 63만원으로 상향 조정했다.

넷마블, 적자 전환에 이틀 간 18% 급락

반면 엔씨소프트와 함께 국내 대표 게임주로 꼽히는 넷마블의 주가 흐름은 좋지 않다. 넷마블 주가는 이달(5월 1~17일 기준)에만 22.8% 떨어졌다. 특히 1분기 실적을 발표한 지난 12일엔 5.30%, 하루 뒤인 13일엔 13.83% 각각 급락했다. 해당 기간 장중 주가는 7만1200원까지 내려가 52주 신저가를 새로 쓰기도 했다. 이날 종가는 7만6600원이다.

넷마블은 올 1분기 119억원의 영업손실을 냈다. 매출은 6315억원으로 전년 동기 대비 10.7% 증가했지만, 순손실은 518억원으로 적자 전환됐다. 넷마블은 최근 실적 부진 이유로 1분기에 대형 신작이 없는 점, 이미 출시된 게임들의 매출액이 하향 안정화된 점 등을 꼽았다. 1분기 실적 발표 후 현재까지 한국투자증권과 미래에셋증권, 삼성증권 등 8개 증권사가 넷마블의 목표주가를 하향했다. 가장 낮은 건 신한금융투자로 8만원을 제시했다.

임희석 미래에셋증권 연구원은 “1분기 실적 발표 이후 넷마블의 수익성에 대한 우려가 심화됐다”며 “신규 대작 흥행이 필요하고, 올 하반기 마진 개선 여부를 확인한 후에야 주가 반등이 예상된다”고 말했다. 이지은 대신증권 연구원도 “그동안 넷마블이 출시한 게임들의 성적이 시장 기대치에 못 미쳤던 만큼, (주가 반등을 위해선) 신작의 흥행 성적이 우선돼야 한다”며 “그때까진 보수적으로 접근해야 할 것”이라고 덧붙였다.

크래프톤, 호실적에도 주가 상승폭 미미

1분기 ‘어닝서프라이즈’를 기록하고도 주가 상승폭이 미미한 곳도 있다. ‘배틀그라운드’를 간판 게임으로 두고 있는 크래프톤은 올 1분기 매출액 5230억원, 영업이익 3119억원을 달성했다. 전년 동기 대비 13.5%, 37% 각각 증가한 수준이다. 그러나 실적 공시 당일인 지난 12일 크래프톤 주가는 1.95% 하락했다. 이날 종가는 24만7500원으로 여전히 공모가(49만8000원)의 절반 수준에 머무르고 있다.

크래프톤의 주가가 부진한 건 이번 호실적이 신작 효과가 아닌 마케팅비 등 영업비용 감소와 주식 보상 비용 등 일회성 비용 절감에서 기인한 것이기 때문이다. 오동환 삼성증권 연구원은 “1분기 깜짝 실적 배경엔 일회성 비용 감소 요인이 있었다”며 크래프톤의 목표주가를 기존 33만원에서 30만원으로 하향 조정했다. 그러면서 “향후 이익 성장은 연말 출시 예정인 신작 ‘칼리스토 프로토콜’ 흥행 가시성이 높아져야 가능할 것”고 덧붙였다.

강민혜 기자 kang.minhye1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

닥터둠 루비니 “미국, 이란전 확전 가능성 더 높아…물러설 유인 제한적”

세상을 올바르게,세상을 따뜻하게이데일리

팜이데일리

이데일리

“한 사람으로서 힘들었다”…‘마약 누명’ 이상보, 향년 45세 안타까운 비보 [종합]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

“트럼프 유예도 안 통했다”…나스닥 이어 다우도 조정장 진입 출발

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인] ‘원화코인’ 앞세운 은행권…STO 결제 인프라 넘보나

성공 투자의 동반자마켓인

마켓인

마켓인

송교석 메디픽셀 대표 "심혈관 분석 AI 신의료기술 트랙 진입...두 자릿수 성장할 것"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리