보험

한화생명 '상생형 저축보험' 출시...'5년간 월 75만원'→5000만원 목돈

- 2030 목돈마련 디딤돌 저축보험 선봬

최대 50만원에 추가납입 25만원 가능...5년간 부으면 500만원 수익

이 상품은 결혼, 출산, 경제적 자립 등을 고민하는 2030세대 청년들을 위한 목돈 마련 목적의 저축보험으로, 올해 한화생명이 보험업계 처음으로 내놓은 상생금융 상품이다.

가입대상은 만 19~39세, 총 급여액 7000만원 이하, 종합소득금액 6000만원 이하면 누구나 가입 가능하며, 계약자와 보험대상자는 동일인이어야 한다.

가입자 편의를 위해, 가구 중위소득이나 우대 금리 등의 복잡한 제한 조건은 최대한 단순화 했다.

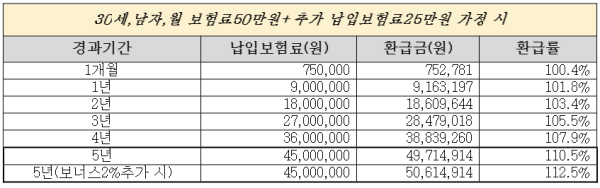

‘한화생명 2030 목돈마련 디딤돌저축보험’은 5년간 연 5% 확정금리를 제공하는 저축보험이다. 월 보험료 10만~50만원까지 가능하고, 추가 납입을 통해 매월 최대 75만원까지 납입할 수 있다.

여기에 결혼을 앞둔 청년이나 자녀 계획이 있는 신혼부부들에게 더 많은 혜택을 준다. 보험가입 후 결혼 시 0.5%, 자녀 1인 출산 시 0.5%, 추가로 자녀 1인 출산 시 1%로 최대 2%의 보너스를 지급한다.

이는 보험기간 중 결혼이나 출산을 한 경우에만 해당되며, 만기 시점에 이미 납입한 보험료 전체에 대해 보너스를 지급한다.

예를 들어, 만기 하루 전에 결혼을 했다 해도, 5년간 납입했던 보험료 전액에 대해 보너스 0.5%를 받을 수 있다는 의미다.

취약계층을 위한 보험료 할인 혜택도 있다. 관련 법에서 정한 장애인, 저소득 한부모가정, 차상위 다문화가정인 경우 ‘상생할인’을 적용해 월 보험료의 1%(최대 5000원)까지 할인해 준다.

또 이 상품은 가입 후 1개월만 지나면, 중도 해지하더라도 원금을 보장한다.

5년 만기 시점의 환급률은 110% 내외 수준으로, 최대 가입금액인 월 보험료 75만원 납입 시 약 5000만원의 목돈을 마련할 수 있다. 총 납입보험료가 4500만원임을 감안할 때, 연 100만원 가량의 수익(총 500만원)을 얻을 수 있는 셈이다.

보험계약의 유지율을 제고하기 위해 중도인출, 납입 일시중지 기능도 탑재해 편의를 더했다. 가입 1개월 후에는 해지환급금의 70% 범위 내에서 연 12회 중도인출이 가능하다. 보험료 납입 여력이 없어 계약 유지에 어려움이 생길 땐 일시중지를 이용해 해지를 방지할 수 있다.

보험상품이기 때문에 사망 및 재해 사고시 보장도 포함되어 있다. 보험기간 중 사망하면, 사망 당시 계약자적립금에 월 보험료에 해당하는 금액을 더해 사망보험금을 지급한다. 재해 장해시에는 최대 1,000만원ⅹ장해지급률에 해당하는 금액을 보장한다.

한화생명 성윤호 상품개발팀장은 “이번 2030 목돈마련 디딤돌저축보험은 사업비는 최소화하고 고객 혜택은 극대화 했다.”며, “2030세대들이 폭넓게 좋은 혜택을 누릴 수 있도록 가입대상을 확대하고, 보험료 납입에 유연성을 더하는 등 청년들의 목돈 마련에 최적화 된 상품”이라고 강조했다.

한편, 한화생명은 고객 편의성 제고를 위해, 이번 대면 채널 판매에 이어 9월에는 한화생명 온라인 채널에서도 가입할 수 있도록 할 예정이다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

![딱 1분… 숏폼 드라마계 다크호스 ‘야자캠프’를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/09/isp20251109000035.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

은행 대출금리에 '법적비용' 전가 못한다…위반시 행정제재

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

변요한♥티파니 영, '애정 가득' 자필 편지

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

`광주 도서관 붕괴` 시공사 압수수색, 관계자 출국금지…수사 속도(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

불닭볶음면이 만든 1조 매출…삼양식품 신용등급도 상승세

성공 투자의 동반자마켓인

마켓인

마켓인

[용호상박 K바이오] ADC ‘항체’ 기반 지놈앤컴퍼니와 에임드바이오

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리