카드

“그만해, 이러다 다 죽어”…카드 가맹점 수수료율 또 깎이나

- [카드사, 웃는 게 아니야] ②

카드 가맹점 수수료율 재산정 연말 예정…카드사 수익성 악화 우려

전문가들 “주기 연장하거나 필요시만 재산정하는 유연한 운영 필요”

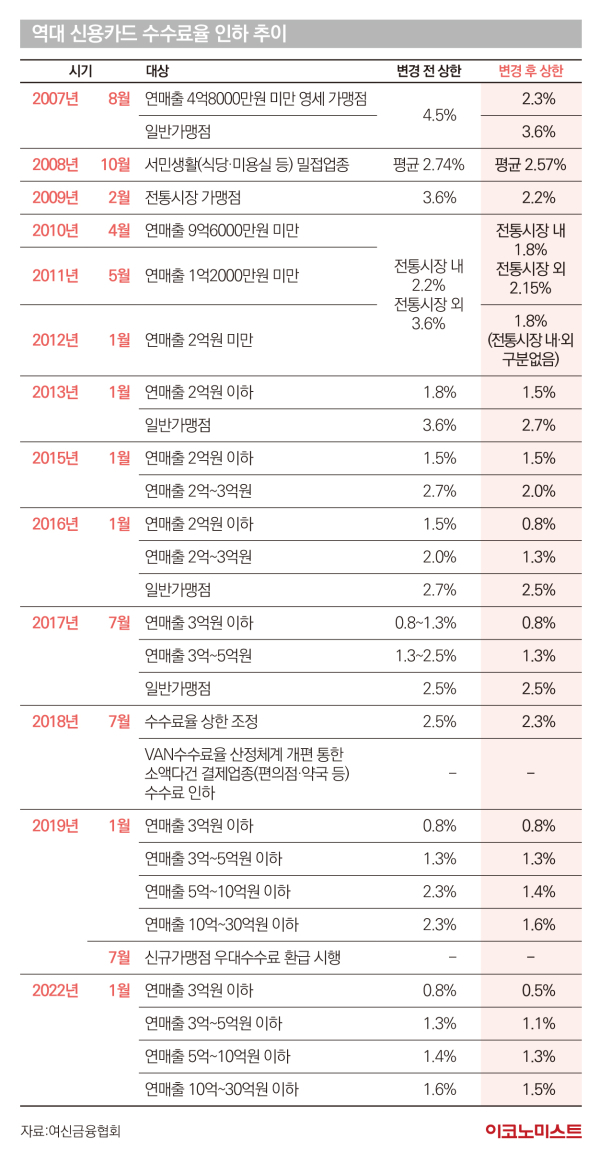

카드업계에 따르면 금융위원회는 회계법인의 분석 결과를 토대로 내년 수수료율을 결정하는 ‘적격비용 재산정’을 시행할 예정이다. 2012년 도입된 적격비용 재산정 제도는 가맹점 수수료 원가 분석을 바탕으로 우대 가맹점의 수수료를 주기적으로 조정하는 제도다. 금융위는 여신전문금융업법에 따라 ▲자금조달 비용 ▲위험관리 비용 ▲일반관리 비용 ▲승인·정산 비용 ▲마케팅 비용 등을 반영해 3년마다 재산정해 왔다.

제도 도입 이래 4차례 수수료 조정으로 연 매출 3억원 이하 영세 가맹점의 수수료는 2.3%에서 0.5%로 인하됐다. 연 매출 3억원 이상 30억원 미만 소규모 가맹점의 경우 3.6%에서 1.1~1.5%로 낮아졌다.

카드업계는 이번에도 금융당국이 가맹점 수수료를 내릴 것으로 예상돼 우려하고 있다. 실제 금융위는 지난 8월 개최한 ‘카드수수료 적격비용 제도개선 태스크포스(TF)’ 회의에서 “고비용 거래구조 개선을 통해 카드사의 적격비용을 낮춰 이해관계자의 비용 부담을 절감하겠다”며 수수료 인하 가능성을 시사했다.

적격비용 재산정에 대한 카드사들의 우려는 단순한 볼멘소리는 아니다. 연속적인 수수료 인하가 본업 경쟁력을 약화시키기 때문이다. 실제 서지용 상명대 경영학부 교수의 분석에 따르면 적격비용 제도 도입 이후 가맹점 수수료율 감소로 수익성 악화는 세전이익의 최대 55%(2019년) 수준이다. 구체적으로 ▲2012년 수수료율 인하에 따른 가맹점 수수료 수익은 연간 3300억원 ▲2015년 인하 이후에는 연간 6700억원 ▲2018년 이후에는 연간 1조4000억원 감소했다.

이런 배경에 카드사들은 수익성 악화를 보전하기 위해 대출 부문을 강화하고 있다. 카드사의 대출 금액은 올해 8월 말 기준 44조6650억원으로, 2003년 이후 최대치를 기록했다. 이 중 장기카드대출(카드론) 잔액은 꾸준히 증가하고 있어 더욱 우려를 낳고 있다. 본업인 카드 매출이 아닌 대출성 자산이 늘어난다는 건 재무 건전성에 부정적 영향을 미칠 수 있음을 의미한다.

더 큰 문제는 금융소비자들의 편익이 줄어든다는 점이다. 카드사들은 수익성 악화에 대응하기 위해 프리미엄 카드 출시와 연회비 인상 등을 추진하고 있다. 일부 카드사는 수익성이 낮은 ‘알짜(혜자) 카드’를 계속 단종하고 있어 소비자들의 불만이 커지고 있다.

여신금융협회에 따르면 롯데·삼성·신한·우리·하나·현대·KB국민·BC카드 등 8개 전업카드사가 올 상반기 단종한 카드는 373개(신용카드 282개·체크카드91개)로 지난해 전체 단종 건수(405개)의 70%를 이미 넘어섰다. 반면, 금융감독원 금융통계정보시스템에 따르면 8개 카드사의 올해 상반기 연회비 수익은 7084억원으로 전년 동기(6434억원)보다 10% 늘어났다.

“획일적 3년 주기 재산정 옳지 않아”

물론 금융당국은 카드사의 수익성 악화와 재무 건전성 문제를 인지하고 있으며, 적격비용 제도의 개선을 검토하고 있다는 입장이다. 신장수 금융위 중소금융과장은 앞서 11월 12일 열린 ‘2025년 경제 및 금융 전망’ 세미나에 참석해 “적격비용 산정 방식은 이제 어느 정도 안착되고 있다”며 “현행 산정 방식을 그대로 갈지를 종합적으로 검토해 산정 주기를 어떻게 가져갈지에 대한 고민을 해야 할 것 같다”고 말했다.

그러나 전문가들은 실질적인 개선 방안이 나오고 있지 않은 상황에서 적극적인 개선이 필요하다고 주문하고 있다. 지난 10월 14일 열린 ‘여신금융 정책 세미나’에서 서지용 교수는 “카드사의 정상적 경영을 위해서는 본업인 신용판매 수익성 제고가 선행돼야 한다”며 “이를 위해서는 적격비용 제도 개편이 반드시 필요하다”고 강조했다.

이어 “이윤창출을 위한 비용절감 노력과 같은 경영효율화가 오히려 수익성을 낮추는 현행 적격비용 제도의 구조적 문제를 개선해야 한다”며 “획일적 3년 주기 대신 금융시장 급변에 따른 수수료율 변동요인 발생 시에 한해 재산정을 시행하는 등의 조처가 필요하다”고 지적했다.

장명현 여신금융연구소 선임연구원은 “호주처럼 적격비용 산정 과정 자체의 폐지가 현실적으로 어렵더라도 사회적 비용 절감 차원에서 재산정 주기를 유연화하는 방안을 고려할 만하다”고 말했다. 호주는 지난 2006년 이후 적격비용 재산정을 실제로 진행한 적이 없으며, 2016년에는 제도 자체를 폐지한 상황이다.

정완규 여신금융협회 회장도 “국내 적격비용 제도의 모태가 되는 호주는 카드결제 비용 감소라는 정책 목적이 달성되고 있다는 판단하에 적격비용 재산정을 하지 않고 있다”며 “시장 여건 등을 종합적으로 고려해 사회적 비용이 절감될 수 있는 방향으로 적격비용 산정주기를 연장하거나 필요한 시점에만 재산정을 하는 등 카드수수료 제도의 유연한 운영이 필요하다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

[속보]뉴욕증시, 미·이란 긴장 고조에 일제 하락 출발…나스닥 0.7%↓

세상을 올바르게,세상을 따뜻하게팜이데일리

팜이데일리

이데일리

양상국 “유재석·김해준·장도연에 미안…원래 여자친구에게 잘해” 태도 논란 사과 (직격인터뷰)

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

삼성 노조위원장 "노사 이견 여전…2시간 내 조정안 안 나오면 결렬"

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]벤처 큰손된 CVC…“신사업 발굴 넘어 생태계 육성도 힘써야”

성공 투자의 동반자마켓인

마켓인

마켓인

지놈앤컴퍼니, 엘립시스 계약·임상 뜯어보니…“높은 비율의 마일스톤·로열티 배분 구조"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리