카드

“최후의 선택” 카드론 잔액 ‘역대 최다’…이것마저 조이면 서민은 ‘벼랑 끝’

- [‘돈줄’ 마른 서민 주머니]③

‘불황형 대출’ 카드론 잔액 43조원 육박

카드사, 저신용자 대상 평균 금리 17.85%

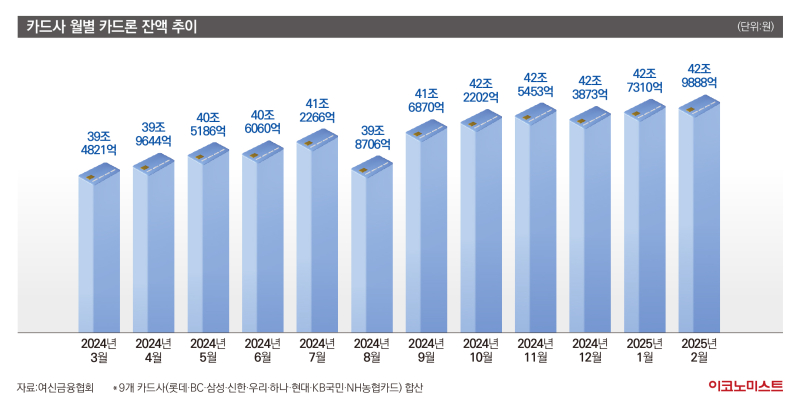

2월 말 카드사 9곳 카드론 잔액 43조원 육박

여신금융협회에 따르면 9개 카드사(롯데·BC·삼성·신한·우리·하나·현대·KB국민·NH농협카드)의 2월 말 카드론 잔액은 42조9888억원으로 집계됐다. 이는 올해 1월 말 잔액 42조7310억원과 비교해 한 달만에 약 2500억원이 더 불어난 것으로, 43조원에 육박하며 ‘역대 최대’를 경신했다.

같은 기간 카드론 잔액 외에도 대환대출과 현금서비스 잔액, 결제성 리볼빙 이월잔액 등도 소폭 늘었다. 이는 경제 불확실성과 고물가 및 생활비 부담 증가로 서민층 급전 수요가 카드업계에 집중되면서 카드사 대출상품을 이용하는 경우가 늘어난 것으로 풀이된다.

구체적으로 카드론을 갚지 못해 카드론을 빌린 카드사에 다시 대출받는 대환대출 잔액은 1조6843억원으로 1월 말 1조6110억원보다 늘었다. 단기카드대출 상품인 현금서비스 잔액도 6조7440억원으로 전월 6조6137억원보다 늘었다. 신용카드 대금을 이월해 결제하는 결제성 리볼빙 이월잔액 역시 7조613억원으로 전월 7조522억원보다 소폭 증가했다.

높은 금리에 ‘곡소리’…법정 최고금리 20%에 근접

게다가 카드사의 저신용자 대상 대출상품 금리는 법정 최고치 수준으로 유지돼 고객들은 높은 금리에 곡소리를 내고 있다. 올해 2월 전업·비전업 포함 카드사들의 카드론 금리는 평균 14.16%를 기록했다. 같은 기간 결제성 리볼빙 금리는 평균 17.25%, 현금서비스 금리는 평균 18.24%를 기록했다.

특히 신용점수 700점 이하 저신용자 대상 금리는 법정 최고금리인 20%에 근접한 상태로 나타났다. 카드론의 경우 현대카드가 700점 이하 고객에 평균 19.32%의 금리를 적용했다.

결제성 리볼빙은 8개 전업카드사 가운데 6개사가 신용점수 700점 이하 고객에게 평균 19%대의 금리를 책정했다. 구체적으로 ▲현대카드 19.55% ▲롯데카드 19.42% ▲신한카드 19.19% ▲KB국민카드 19.15% ▲BC카드 19.13% ▲하나카드 19.02% 등이다.

현금서비스는 우리카드가 700점 이하 회원에게 제공한 평균 금리가 19.61%로 전업 카드사 가운데 가장 높았다. 이외에도 ▲롯데카드는 19.31% ▲BC카드 19.19% ▲삼성카드 19.12% ▲KB국민카드는 19.00% 등으로, 8개 전업카드사 가운데 5곳의 금리가 19%를 넘어섰다.

취약자주에서 신용부채 악순환…당국, 카드사 관리 기조

카드론 악순환의 굴레는 연소득이 낮고 신용카드 부채를 보유하는 등의 취약 차주에게서 주로 발생하는 것으로 나타났다. 한국금융연구원 연구 결과 차주의 연소득이 낮을수록 문제적 카드 부채를 보유한 차주의 비중이 높았다.

특히 2016년 기준 문제적 카드 부채를 보유한 소득 1·2분위 차주 중 90일 이상 카드 연체한 차주의 비중은 각각 17.1%, 16.5%로 여타 소득분위보다 높았다. 작년 4분기 기준 1분위 월평균 소득은 121만3000원, 2분위는 291만원이다.

또한 카드 연체를 30일 이상한 적이 있는 차주의 경우에는 그렇지 않은 경우보다 전반적으로 대출기관 수가 많고, 신용대출과 카드론 사용 차주의 비중이 높았다. 반면 주택담보대출 사용 차주의 비중은 낮았다. 이는 자산 수준과 담보 제공 능력이 상대적으로 낮아 상대적으로 금리가 높은 신용대출, 카드론 등을 사용할 수밖에 없고 급작스러운 소득 변화에 취약할 수 있음을 시사한다.

이수진 한국금융연구원 선임연구위원은 “신용카드 부채는 신용대출이나 주택담보대출과 달리 부채로 부채를 갚으면서 부채를 증가시키고, 원금 상환 시기를 늦추면서 이자를 크게 늘려 부채 비용이 커지게 하는 특성을 갖게 된다”고 진단했다.

카드론 잔액이 점점 불어나자, 금융당국은 지난해 말 전업카드사에 2025년 카드론 관리를 위한 연간 계획을 제출토록 요구하기도 했다. 현재 전업카드사가 신용등급 700점 미만 고객에 제공한 카드론 평균금리는 17.85%에 달하는 상황이다. 이에 카드사들이 잔액 관리를 위해 금리 상승 등의 조치를 취한다면, 차주 부담 가중이 불가피할 전망이다.

카드론의 문턱이 높아질 경우 중·저신용자들이 제도권 밖 대출로 밀려날 우려도 있다. 또한 카드론을 받게 되면 신용등급 하락으로, 추후 1금융권 금융상품으로 다시 돌아가기 어려운 상황이 생기는 등 악순환에 빠질 수 있다.

카드업계 관계자는 “대부업자의 법정 최고금리가 20%까지 내려오면서 영업이 어려운 상황이고, 저축은행도 상황이 안 좋다 보니 카드사들이 중금리 대출 공급을 많이 하고 있다”며 “이에 당국도 일명 ‘총량 규제’로 카드사들의 카드론 현황을 주기적으로 보고 받고 있는 걸로 안다”고 설명했다.

다만 그는 “카드론은 경기 상황이 안 좋을 때 최후의 대출 수단으로 사용하시는 부분이 있어 카드론을 완전히 규제하게 되면 중·저신용자의 자금 상황이 막혀버릴 수 있다”면서 “이 때문에 당국에서도 카드론 쪽은 좀 유연하게 대처하겠다는 것으로 보인다”고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![도로 위의 크리에이터, ‘배달배’가 만든 K-배달 서사 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/09/25/isp20250925000152.400.0.jpg)

![비혼시대 역행하는 ‘종지부부’... 귀여운 움이, 유쾌한 입담은 ‘덤’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/10/02/isp20251002000123.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

LG화학 향한 행동주의 공세, 해프닝으로 끝나나[위클리IB]

성공 투자의 동반자마켓인

마켓인

마켓인

'나는 행복합니다' 한화, 19년 만 KS 진출

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

'돈 모아 집 사' '갭투자 의혹' 이상경 국토차관, 사의 표명(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]"VC 한파 속 산업자본이 움직인다"…포스코, 철강 넘어 기술에 베팅

성공 투자의 동반자마켓인

마켓인

마켓인

中 이노벤트 초대형 딜에 와이바이오로직스 삼중항체에 쏠리는 눈

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리