증권 일반

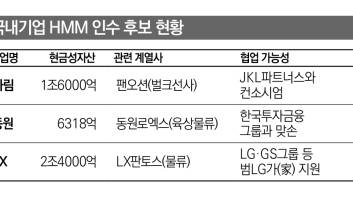

국내 최대 컨테이너선사 HMM 인수 후보군이 4파전 양상으로 압축됐다. 국내 기업인 하림, 동원, LX그룹과 독일 해운사 하파그로이드(Hapag-Lloyd) 등 4개사가 인수 출사표를 던지면서다. 6조원이 넘는 인수자금을 마련하기 위해 3곳의 국내 중견그룹은 계열사를 총동원하는 한편 사모펀드(PEF) 운용사와 손을 잡는다는 복안이다. 이들의 과거 인수합병(M&A) 이력까지 재조명되며 최종 인수자를 둘러싼 각종 시나리오가 등장하고 있다. 22일 투자은행(IB) 업계에 따르면 매각 주간사인 삼성증권이 전날 마감한 HMM 경영권 매각을 위한 예비입찰엔 #LX인터내셔널과 #동원산업, 하림-JKL파트너스 컨소시엄이, 해외에서는 세계 5위 해운사 독일 하파그로이드가 참여한 것으로 전해졌다. 매각 공고 이전부터 HMM 인수 의지를 보였던 SM그룹과 글로벌세아는 예비입찰에 불참했다. 매각 대상은 산업은행과 해양진흥공사가 보유한 주식 1억9879만주에 전환사채(CB)와 신주인수권부사채(BW) 등 영구채 2조6800억원 중 1조원을 전환한 주식 2억주 등 총 3억9879만주다. 인수 금액은 경영권 프리미엄을 더해 6조원 안팎으로 거론된다. 향후 산은은 최종 후보군 선정, 실사 진행, 본입찰, 우선협상대상자 선정 등을 거쳐 연내 주식매매계약(SPA)을 체결한다는 계획이다. 예비입찰 참여 기업이 보유 중인 현금성 자산을 보면 지난 올해 1분기말 기준 LX그룹이 2조4000억원 수준으로 가장 많고, 하림(1조6000억원), 동원(6300억원) 순이지만, 6조원에 달하는 인수자금을 자체 조달하기엔 역부족이다. 자산 총액으로 봐도 하림 17조원, LX그룹 11조원, 동원산업 9조원 등으로 24조원 규모인 HMM 보다 모두 적다.

때문에 이들 기업은 재무적 투자자(FI)와의 컨소시엄을 구성해 인수에 나설 것으로 보인다. 하림은 사모펀드 운용사 JKL파트너스와 컨소시엄을 구성한 뒤 은행 중에선 신한·국민·우리은행과, 증권사 중에선 미래에셋·NH투자증권을 우군으로 확보했다. 동원산업은 하나은행과 손을 잡은 가운데 계열 분리된 한국투자금융그룹의 지원사격이 전망된다. LX그룹의 경우 대형 증권사의 자금력을 동원할 것으로 보이는 가운데 방계 그룹인 LG, GS의 지원 가능성도 제기된다. 인수에 나선 3개 중견기업은 모두 HMM 인수로 시너지가 기대된다. 하림은 벌크선사인 팬오션에 HMM을 더해 컨테이너선 사업을 확장할 수 있고, 동원그룹 역시 육상 중심의 동원로엑스에 해운 물류 강화가 가능하다. LX그룹도 물류 계열사인 LX판토스와의 시너지가 기대된다. 글로벌 5위 해운사인 독일 하파그로이드는 HMM 인수 시 3위로 올라설 수 있지만, 국가기간산업을 해외 기업에 넘길 가능성은 낮다는 평가가 나온다. 후보군의 과거 M&A 이력도 재조명되고 있다. 하림과 JKL파트너스의 경우 2012년 NS마트 매각, 2015년 팬오션 인수, 2021년 이스타항공 인수 철회 등 굵직한 M&A를 함께 해온 인연이 이어지고 있다. 이번 HMM 인수에도 JKL파트너스의 드라이파우더(미소진 자금) 3000억~4000억원 규모 펀드 자금이 활용될 수 있다는 전망이다. LX그룹도 그간 공격적인 M&A로 외형을 확장해 왔다. 그룹 캐시카우인 LX인터내셔널은 올해 1월 5904억원에 한국유리공업을 사들였고, LX인터 자회사 LX판토스는 지난해 북미 물류업체 트래픽스에 311억원 규모 지분 투자를 단행했다. LX세미콘 역시 지난해 국내 차량용 반도체 설계 회사 텔레칩스에 267억원을 투자해 지분 10.9%를 취득한 바 있다. 동원그룹은 소규모 M&A 위주로 딜을 이어왔지만, 대형 M&A에서는 다소 소극적인 모습을 보인 전례가 있다. 올해 인수 의향을 밝혔다가 최종 철회한 한국맥도날드와 보령바이오파마가 대표적이다. 당시 맥도날드(5000억원)와 보령바이오파마(6000억원)가 제시한 금액과 동원산업 간에 이견을 좁히지 못한 것으로 알려졌다. 동원F&B는 2005년 디엠푸드(170억원), 2006년 해태유업(400억원), 2015년 금천(450억원) 등을, 동원엔터프라이즈는 2012년 대한은박지(1195억원)를 각각 인수했다. 동원산업은 2008년 미국 스타키스트(3800억원), 2016년 동부익스프레스(4200억원) 등 대규모 투자를 단행한 경험이 있지만 조단위 딜 경험은 없다. 일각에선 매각이 무산될 가능성도 제기된다. 매각 공고에 따르면 산은과 해진공이 예비입찰 참여 기업 중 적격 후보가 없다고 판단하면 ‘매도인의 사정에 따라 취소 또는 변경될 수 있다’고 명시돼 있기 때문이다. 인수 희망 기업이 투자 및 자금 동원 계획을 얼마나 구체적으로 제시하느냐가 변수가 될 것으로 보인다.

![한국금융지주 주주명단 등판한 ‘김남구 장남’…승계 시나리오는[지배구조 돋보기]](https://image.economist.co.kr/data/ecn/image/2023/08/17/ecn20230817000082.353x220.0.jpg)

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)