증권 일반

‘코스닥 3수생’ 에이비온의 보수적 가치 추정법…들어가? 말아? [바이오 기업가치 톺아보기]

- 이익 추정 크지 않은 내년 실적 적용, 피어그룹도 멀티플 10~50배만

이전상장 기대감 반영된 현재 가격, 대주주 의무보호도 1년에 그쳐

정밀항암신약 개발기업 에이비온이 코넥스 시장에서 코스닥 시장으로 이전상장을 추진합니다. 23일 기업공개(IPO) 관련 기자간담회를 열었고, 24일부터 수요예측이 시작됩니다. 업계에선 앞서 코스닥 시장 상장에 두 차례 고배를 마신 바 있는 에이비온이 ‘보수적’으로 기업가치를 산정했다는 평가가 있는데요, 이런 평가에 대해 짚어봤습니다.

주관사인 미래에셋증권과 한화투자증권이 설정한 희망공모가 밴드는 1만4500~1만7000원. 이를 기준으로 한 시가총액은 2212억~2594억원입니다.

우선 에이비온은 코넥스 시장에 상장된 기업입니다. 코넥스 시장에서 주가와 희망공모가가 얼마나 일치하느냐가 1차적인 평가가 될 겁니다. 지난 20일 종가 기준으로 코넥스 시장에서 이 회사의 시가총액은 2453억원입니다. 공모가밴드의 중간 수준인 셈이죠. 이 회사 증권신고서가 처음 제출된 지난달 12일 이 회사의 시총은 2500억원이 조금 넘는 수준이었습니다. 희망 공모밴드 상단 가격 기준 시가총액과 거의 유사합니다.

이전 상장 때 희망 공모가밴드 범위 내에 이전 시장에서의 시가총액이 포함되게 하는 것은 암묵적인 룰입니다. 현재 시장가격과 괴리가 크지 않아야 설득력이 있죠. 에이비온은 희망 공모가밴드 상단과 증권신고서 제출 시점의 코넥스 시장 시가총액을 거의 일치시켰는데, 이는 보수적으로 기업가치를 산정했다는 의미로 읽힙니다.

주관사들의 희망공모가액 산정방식을 자세히 살펴보면, 큰 틀에서 ‘PER(주가수익비율)을 이용한 상대평가방식’을 활용했습니다. 앞서 살펴봤던 바이젠셀과 같은 방식입니다. 현재 적자기업이기 때문에 미래 예상되는 당기순이익을 기반으로 산정했다는 점도 같습니다.

바이젠셀과 다른 점은 바로 내년인 2022년의 실적을 토대로 계산했다는 점입니다. 바이젠셀은 2025년 실적을 내세웠었죠. 여기서 에이비온의 기업가치를 보수적으로 추정했다는 의견이 나옵니다. 주관사들은 2023년까지의 추정손익계산을 했는데요. 2022년엔 295억원의 당기순이익을 예상했고, 2023년엔 무려 3148억원의 순이익을 추정했습니다. ‘이익이 본격화되는 시점’인 2023년의 실적을 토대로 공모가를 산정했다면 연할인율을 적용하더라도 기업가치가 몇 배는 높아질 수 있는 규모입니다.

적용할 PER을 결정하는 ‘피어그룹’ 선정에 있어서도 상대적으로 보수적인 잣대가 적용됐습니다. 피어그룹을 추릴 때 ‘비경상적 멀티플’을 가진 회사는 제외하는데, 비경상적의 기준을 PER 10배 이하, 혹은 50배 이상으로 한정한 거죠. 앞서 바이젠셀이 15배 이하, 65배 이상으로 정한 것과 비교하면 ‘보수적’이라고 할 만합니다.

에이비온의 밸류에이션 측정에는 상대적으로 보수적인 잣대들이 활용된 것은 부정하기 어려울 것 같습니다. 여기에 연할인율(40%)와 공모 할인율(42.5%~32.5%)도 코스닥 상장사 평균보다 큽니다.

그렇지만 공모단계에서 보수적으로 가치를 매겼다고 해서 투자 성공 가능성이 크다고 단정하긴 어렵습니다. 우선 바이오업종의 특성상 이익 추정 자체의 불확실성이 크죠. 에이비온 역시 현재로선 이렇다 할 매출이 없습니다.

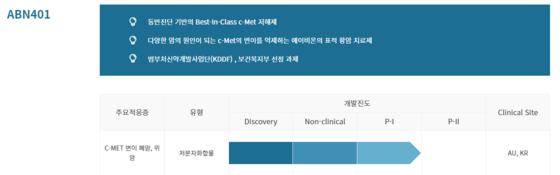

주관사들이 에이비온의 내년 흑자 전환을 추정한 근거는 ‘기술 수출’입니다. 주력 파이프라인인 ABN401의 기술 수출이 내년에 이뤄질 것으로 보고, 이에 따른 기술료 수익 등을 추정해 이익을 예상하는 것이죠.

물론 ABN401이 주목할 만한 파이프라인인 것은 분명합니다. 현재 이 파이프라인이 주력으로 연구하는 비소세포폐암 환자 중 14.85%가 간세포성장인자수용체(C-MET) 변이로 인한 표적항암치료제 내성이 생기는데요, ABN401은 바로 이 C-MET을 표적으로 합니다. 이 분야에서 선도적 위치를 차지하고 있기 때문에 C-MET 저해제를 갖지 못한 글로벌 제약사들이 많은 관심을 가지고 있다고 하네요.

그럼에도 이제 임상 1상을 지난 단계라는 점을 고려했을 땐 ‘내년 순이익’이란 계획은 추정과 다를 여지가 큽니다. 특히 항암제의 경우 의약품 시장에서의 비중이 가장 크지만, 임상 1상-품목허가 승인까지의 성공률(LOA)은 가장 낮습니다.

사업 외적으론, 현재의 주가가 이미 코스닥 이전 상장의 기대감이 반영됐다는 점을 알아둬야 할 것 같습니다. 코넥스 시장에서 에이비온 주가는 지난 4월 코스닥 이전상장을 공식화한 뒤로 급등했습니다.

대주주가 사모펀드라는 점도 투자 위협이 될 수 있습니다. 에이비온의 대주주는 에스티-스타셋 헬스케어조합 제1호 펀드(지분율 17.27%)로 상장 후 의무보유기간을 1년으로 설정했습니다. 6.87% 지분을 가진 텔콘RF제약의 의무보유기간은 3개월입니다. 창업자인 신영기 대표는 3년의 의무보유를 약속했습니다.

최윤신 기자 choi.yoonshin@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

靑국가안보실 '北미사일' 긴급안보 점검회의..."대비태세 유지"

세상을 올바르게,세상을 따뜻하게일간스포츠

일간스포츠

이데일리

‘싱글맘’ MZ 무당 노슬비, 뭉클한 비키니 자태 “튼살, 딸 낳은 흔적” [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

이라크 美대사관 단지 미사일 폭발…이란 소행 추정

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

“서울 떠나면 투자 흔들린다”…공제회 지방 이전, 현실성 없는 이유

성공 투자의 동반자마켓인

마켓인

마켓인

엔솔바이오, 골관절염 신약 글로벌 빅딜 급물살타나

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리