- 인뱅 예금생산성, 시중은행·저축은행보다 높아

예금자보험 높아지면 안심한 고객 자금 더 유입될 듯

예금자보호한도 조정 시 뱅크런 우려도 해소될 전망

금융당국 예금자보호한도 상향 조정 8월 말 발표

28일 금융권에 따르면 5000만원에 묶여 있는 예금자보호한도가 1억원으로 상향 조정될 수 있다는 기대감이 금융소비자만 아니라 은행에서도 커지고 있다.

지난 3월 미국 실리콘밸리은행(SVB)의 예금 대량 인출(뱅크런) 사태 이후 디지털뱅킹 활용도가 높은 국내에서도 비슷한 상황이 펼쳐질 가능성이 있다는 지적에 예금자보호한도를 높여야 한다는 목소리가 커졌다.

이창용 한국은행 총재도 지난 4월 블룸버그 통신과의 인터뷰에서 “국내 뱅크런 속도가 미국보다 100배는 빠를 수 있다”고 말했는데, 이에 대해 금융권은 그만큼 당국도 금융안정조치 강화 필요성에 공감하는 것이라고 풀이했다.

현재 금융당국은 1인당 5000만원에 머물러 있는 예금자보호한도를 높이는 것과 관련해 ‘민관 합동 태스크포스(TF)’를 운영하고 8월 말까지 관련 대책을 내놓을 예정이다. 예금보험공사는 지난 21일과 23일 이틀에 걸쳐 은행연합회와 저축은행중앙회, 생명보험협회, 손해보험협회 등과 예금보험료율(예보료율) 인상과 관련해 비공개회의도 가졌다.

일각에선 예금자보호한도를 높이면 예금보험공사가 금융기관으로부터 적립해 놓는 예보료율이 높아져 대출금리 상승 등으로 이어진다는 주장도 내놓는 것으로 알려졌다.

하지만 2001년 당시 정해진 5000만원 예금자보호한도가 20년 넘게 제자리인데 반해 1인당 국내총생산(GDP)은 3배로 늘어난 상황이라 예금자보호한도도 이에 맞출 필요가 있다는 지적도 제기됐다.

“인터넷은행 예금생산성, 시중은행보다 높다”

현재도 인터넷은행의 자금 유치 경쟁력은 저축은행보다 더 높은 것으로 나타났다. 한국금융연구원이 지난 4월 내놓은 ‘국내은행의 예금 및 자산생산성’에 따르면 국내은행의 예금생산성은 특정 인터넷전문은행, 시중은행, 특수은행, 지방은행 순으로 높게 나타났다. 보고서에서 조사대상이 된 인터넷은행은 카카오뱅크와 케이뱅크다.

보고서는 “이들 인터넷전문은행은 예금생산성이 매우 높게 나타났다”고 밝혔다. 예금생산성 지표가 높다는 것은 동일한 금리를 가지고 더 많은 예금을 모집한다는 의미다. 인터넷전문은행, 지방은행, 특수은행별 예금생산성 제로스코어(z-score)의 중간값은 각각 0.49, -0.06, -0.37, 0.25로 나타났다.

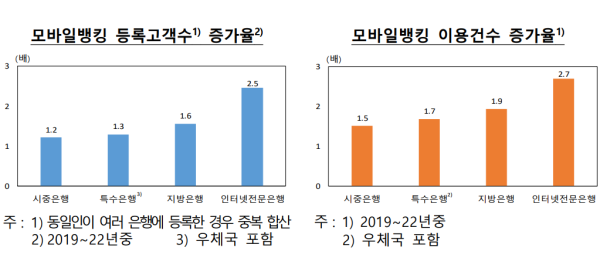

아울러 한국은행의 ‘2022년중 국내은행 인터넷뱅킹서비스 이용현황’에 따르면 지난해 말 인터넷은행들의 모바일뱅킹 등록고객수는 전년 동기 대비 2.5배, 이용건수는 2.7배 증가했다. 같은 기간 시중은행은 각각 1.2배, 1.5배 증가했다. 지난해 모바일뱅킹 이용건수를 봐도 인터넷은행들이 차지하는 비중이 25.7%로 지난해 같은 기간보다 8.9%p 확대됐다.

이는 인터넷은행들이 새로운 상품을 만들어낸 영향으로 분석된다. 인터넷은행 3사는 모두 매일 이자를 받을 수 있는 파킹통장을 운영 중이다. 토스뱅크는 업계 최초로 ‘먼저 이자 받는 정기예금’을 만들었고 상품 출시 80여일 만에 예금 2조7000억원을 유치했다.

현재 금융권에서는 인터넷은행의 영업 범위가 비대면으로 한정되어 있어 디지털 뱅크런에 취약하다고 보고 있지만, 예금자보호한도가 1억원까지 늘어나면 이 부분도 다소 해소할 것으로 예상한다.

김준산 KB경영연구소 연구원은 “디지털 뱅크런은 24시간, 365일 활용 가능한 디지털 뱅킹에서 매우 빠른 속도로 일어난다”며 “이에 취약한 인터넷은행 등 금융기관에서는 보다 높은 수준의 예금자보호 조치를 도입해야 할 필요성이 있다”고 진단했다.

이와 관련해 한 인터넷은행 관계자는 “지점이 없다보니 예금자보호를 강화해야 한다는 지적이 많았다”며 “예금자보호한도가 높아지면 인터넷은행 고객들이 더 안심할 수 있을 것으로 기대된다”고 설명했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![[단독] ‘제2의 곽튜브’ 꿈꾸는 이자반 “전 여자친구와 이별로 유튜브 시작… 반지하서 성공 일기 쓸 것” [IS인터뷰]](https://img.edailystarin.co.kr/data/isp/image/2026/05/11/isp20260511000046.400.0.jpg)

![혹시 밥 친구가 필요하세요?... 그렇다면 오늘은 ‘이자반’ [김지혜의 ★튜브]](https://img.edailystarin.co.kr/data/isp/image/2026/04/19/isp20260419000032.400.0.png)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

삼성전자 노조, 노동부 장관 만나 "사측 교섭위원 교체" 요구

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

일간스포츠

‘1인 기획사 미등록 운영’ 성시경 소속사 기소유예

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

노조 만난 삼성 사장단…"대화하자" vs "제도화" 도돌이표(종합)

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]‘A-’ 안 주면 끊는다…제2 제이알사태 막을 규제 시급

성공 투자의 동반자마켓인

마켓인

마켓인

중동발 씽크 첫 계약도 연내 터진다...씨어스, 글로벌 확장 가속화

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리