보험

“오래 살수록 더 받는다”…보험업계, 국내 첫 ‘톤틴보험’ 실험 통할까

- 연금 강화 기조 속 실험적 상품 등장…생존할수록 연금액↑

상품 설명 등 리스크 여전...연금 수요자들 반응할까

올해 금융당국이 ‘국민 노후소득 보강’을 핵심 과제로 제시하면서 분위기가 달라졌다. 연금보험 강화를 정책 기조로 명확히 한 만큼, 신한라이프를 시작으로 다른 생명보험사들도 이에 발맞춘 상품을 잇달아 내놓을 전망이다.

다만 업계의 시선은 엇갈린다. “구조는 흥미롭지만 과연 가입 수요가 있을까”라는 의문이 적지 않다. 톤틴보험이 국내 연금보험 시장에 변화의 바람을 가져올 수 있을지 주목되는 이유다.

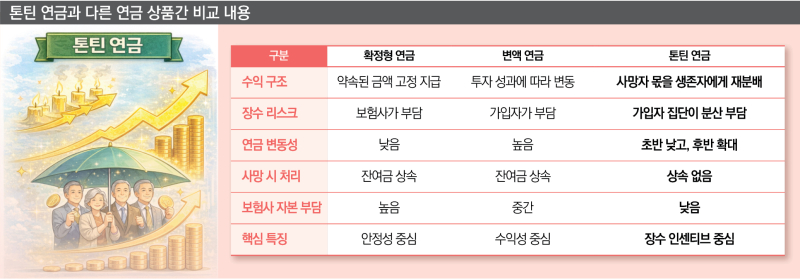

‘톤틴’ 핵심은 ‘오래 살수록’ 수령액 증가

톤틴보험은 가입자들이 공동의 연금 풀(pool)을 만들고, 중도 사망자가 발생할수록 생존자에게 돌아가는 연금액이 늘어나는 구조다.

예를 들어 60세 가입자 100명이 매달 일정 보험료를 내 연금 재원을 조성한다고 가정하자. 시간이 흐르면서 일부 가입자가 사망하면, 그 사람이 받을 예정이던 연금 재원은 소멸되지 않고 남은 가입자들에게 나눠진다. 결과적으로 오래 생존한 가입자는 처음 예상했던 것보다 더 많은 연금을 받게 된다.

톤틴보험의 기원은 17세기 유럽으로 거슬러 올라간다. 프랑스에서 처음 등장한 톤틴은 본래 보험상품이라기보다 국가 재정 조달 수단에 가까웠다. 정부가 일정 금액을 모은 뒤, 참가자들이 생존해 있는 동안 이자를 지급하고 사망자가 늘어날수록 생존자의 수익이 커지는 구조였다. 당시 평균수명이 짧았던 시대적 배경 속에서 톤틴은 국가에는 효율적인 자금 조달 수단이었던 셈이다.

현대적 의미에서 톤틴형 연금을 실제 상품으로 먼저 도입한 국가는 일본이다. 지난 2016년 일본 닛폰생명이 ‘톤틴형 연금’을 표방하며 선보인 보험상품 ‘그랑 에이지’는 가입자 사망 시 나머지 금액이 다른 가입자들에게 돌아간다는 톤틴 연금의 특징을 담으면서도 조기 사망자에게 해약환급금을 지급하는 방식으로 인기를 끌었다. 당시 이 상품은 출시 1년 만에 4만5000건 이상 팔리며 인기를 끌었고 이후 다른 보험사들이 변형된 톤틴 연금을 잇따라 출시해 인기를 모은 바 있다.

신한라이프가 이번에 출시한 톤틴보험도 이와 유사하다. 기존 톤틴연금은 연금 개시 전 사망 시 보험료를 돌려받지 못하는 구조 탓에 국내에서는 제도·소비자 보호 기준에 맞지 않아 도입이 불가능했다.

다만 신한라이프는 이러한 구조를 한국 실정에 맞게 재설계해, 연금 개시 전 사망 시에도 납입 보험료 또는 계약자 적립액의 일정 비율 중 큰 금액을 지급하는 방식으로 제도화에 성공했다.

또한 연금 개시 전 보험기간을 20년 이상 유지하면 납입 기본보험료의 최대 35%까지 ‘연금개시 보너스’가 추가된다. 여기에 시중금리에 연동된 공시이율의 연복리 효과와 생존자에게 적립금이 재분배되는 톤틴 효과가 더해져, 연금 개시 시점 이후 시간이 지날수록 연금액이 지속적으로 상승하는 구조가 만들어진다.

신한라이프 관계자는 “생존 적립액까지 감안하면 이 상품은 오래 살수록 연금액이 높아진다는 점에서 다른 연금과 차별화를 가진다”라고 말했다. 앞으로 출시될 다른 생보사의 톤틴보험도 이와 유사한 방식의 약관이 적용될 가능성이 높다.

과거에는 톤틴보험이 “사망하면 아무것도 남지 않는다”는 구조를 가졌지만 한국형 톤틴보험은 연금 개시 전 사망 시에도 일정 금액을 돌려받는 구조를 만든 셈이다.

보험사에 필요한 상품? “글쎄...”

다만 일본에서도 톤틴보험은 구조가 복잡해 가입자가 주로 연금 구조를 충분히 이해한 고령층에 한정된 측면이 있다. 미국과 유럽에서도 상황이 비슷한 것으로 알려졌다. 이에 한국형 톤틴보험에 대한 가입 수요가 얼마나 있을지는 아직 미지수인 상황이다.

보험사 입장에서도 톤틴보험은 장점만 있는 상품이 아니다. 연금보험 자체가 수익성이 낮은 데다, 톤틴보험은 구조 설명과 사후 관리 부담이 크다. 판매 이후에도 연금액 변동에 대한 지속적인 설명이 필요해, 민원 관리 비용이 커질 수밖에 없다. 이에 신한라이프도 해당 상품은 GA(법인보험대리점) 채널에서는 판매하지 않고 보험사 전속 설계사 채널로만 판매한다. 구조 설명이 어렵고, 불완전판매 리스크가 크기 때문이다.

또한 톤틴보험은 보험사 재무건전성 측면에서도 큰 도움이 되지 않는 상품이다. 최근 새 국제회계기준(IFRS17) 체계에서는 보험사의 핵심 수익성 지표인 CSM(계약서비스마진)을 늘리는 데 보장성보험 판매가 유리하다. 반면 연금·저축성 보험은 장래에 보험금을 돌려줘야 하는 구조여서 회계상 부담이 크다. 이 때문에 보험사들은 자연스럽게 연금보험 판매를 줄여왔다. 신한라이프를 비롯해 다른 보험사들이 톤틴보험을 내놓거나 준비 중인 것은 수익성을 위한 선택이라기보다 금융당국의 ‘노후보장 강화 기조’ 때문으로 보는 시각이 지배적인 이유다.

보험업계 관계자는 “1인 가구가 늘어나는 시점에서 톤틴보험은 분명 수요가 있을 수 있다”며 “오래 살수록 유리한 연금이라는 발상의 전환이 국내 소비자들에게 어떤 평가를 받을지 업계서도 주목하는 분위기”라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)

![면봉 개수 → 오겜2 참가자 세기.. 최도전, 정직해서 재밌다 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/12/21/isp20251221000019.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

전승호 코오롱티슈진 대표 "TG-C, 세계 최초 무릎골관절염 근원치료제 기대"

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

이데일리

이데일리

‘아기 맹수’ 김시현 셰프 “기세로 임해”… ‘흑백요리사2’ 출연 소감 [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

실적 채우려 개인정보 유출·현금 살포하는데…외주 주고 방치한 카드사[only 이데일리]

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]정책 훈풍 탄 VC, 규제 그림자 드리운 PE…온도차 극명

성공 투자의 동반자마켓인

마켓인

마켓인

에이즈 비밀 밝힌 연구에 韓기술 쓰였다...큐리옥스, 네이처 논문 등재[only 이데일리]

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리