은행

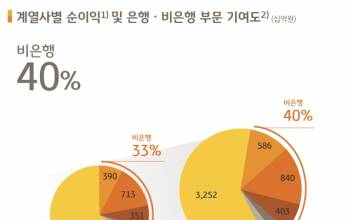

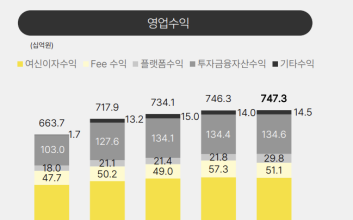

카카오뱅크가 지난해 역대 최대 실적을 썼다. 고객 유입 및 트래픽 확대를 기반으로 수신과 여신, 수수료·플랫폼 수익 등 전 부문의 고른 성장이 뒷받침된 덕분이다.카카오뱅크는 지난해 연간 순이익이 4401억원으로 집계됐다고 5일 공시했다. 2023년 3549억원보다 24.0% 늘었으며, 연간 실적 기준으로 역대 최대 규모다.지난해 4분기 실적만 따로 보면 845억원의 순이익을 냈다. 전년 동기(757억원)보다 11.6% 늘었지만, 분기 최대 순익을 기록한 지난해 3분기(1242억원)보다는 줄었다.카카오뱅크의 지난해 영업수익(2조9456억원) 중 이자수익은 2조565억원이다. 2023년(1조7861억원)보다 15.1% 증가했다.시장금리 하락으로 순이자마진(NIM)이 축소됐으나, 주택담보대출을 중심으로 가계대출 규모가 늘어난 영향이다.카카오뱅크의 지난해 말 기준 NIM은 2.15%로 집계됐다. 직전 분기인 작년 3분기(2.15%)와는 같고, 작년 4분기(2.36%)보다는 0.21%포인트(p) 줄었다.가계대출 잔액은 지난해 말 기준 41조3080억원으로, 2023년 말(37조7240억원)보다 9.5% 늘었다.가계대출 증가세를 견인한 것은 주택담보대출이다. 카카오뱅크의 주택담보대출(전월세대출 제외) 잔액은 지난해 말 12조6520억원을 기록했다. 1년 새 38.5% 급증했다.반면 전월세대출은 같은 기간 12조1730억원에서 11조5250억원으로 5.3% 줄었다.카카오뱅크는 가계대출뿐 아니라 중·저신용자와 소상공인을 위한 신용 공급에도 힘쓰고 있다. 카카오뱅크의 중·저신용대출 평잔과 비중은 지난해 말 기준 각각 약 4조9000억원, 32.4%로 집계됐다.개인사업자대출 잔액도 2023년 말(9500억원)의 2배 수준인 1조8940억원으로 늘어났다.건전성 지표는 다소 나빠졌다. 카카오뱅크의 지난해 말 연체율(0.52%)은 전 분기(0.48%)와 전년 동기(0.49%)보다 올랐다.카카오뱅크의 지난해 비이자수익은 8891억원으로, 2023년(7079억원)보다 25.6% 증가했다. 영업수익에서 대출 이자 외 수익이 차지하는 비중은 30%까지 확대됐다.지속적 고객 활동성과 수신 확대를 기반으로 여신 상품 확대, 수수료·플랫폼 비즈니스, 투자금융자산 운용 등 전 부문에서 균형 잡힌 성장을 실현했다는 게 카카오뱅크 측 설명이다.특히 대출 비교 서비스, 투자 서비스 성장에 힘입어 수수료·플랫폼 수익은 3017억원에 달했다.카카오뱅크 고객 기반은 확대되는 추세다. 카카오뱅크의 지난해 말 고객 수는 2488만명, 월간 활성 이용자(MAU) 수는 1890만명을 기록했다.수신 잔액은 지난해 말 기준 55조원, 여신 잔액은 43조2000억원으로 집계됐다.카카오뱅크는 이사회 결의를 통해 지난해 회계연도 이익에 대한 주당 배당금을 360원으로 결정했다. 총 배당 규모는 전년 대비 2배 이상 늘어난 1715억원으로, 총 주주환원율은 39%로 증가했다.

![“늘 마지막이라고 생각”… 예예, 미워할 수 없는 ‘킹’ 유발자 [IS인터뷰]](https://image.isplus.com/data/isp/image/2025/03/11/isp20250311000307.400.0.jpg)

![인터스텔라 한 편 뚝딱... 집에서 보는 ‘실감나는 우주’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/03/16/isp20250316000120.400.0.jpg)