증권 일반

1월 증시 ‘반도체·시클리컬’ 유효…한화투자證 “바이오 구조적 성장 주목”

- 경기 정상화 국면…시클리컬·가치주 재평가 가능성

한화투자증권 리서치센터 투자전략팀 김수연·박승영 연구원은 31일 발간한 보고서에서 “2026년 반도체 산업의 영업이익률은 30.2%로 예상되는데, 이는 과거와 비교해도 유례없는 수준”이라며 “국내 메모리 반도체 산업이 구조적으로 이전과 다른 국면에 진입했을 가능성을 시사한다”고 밝혔다.

다만 이들은 “현재 주가가 낙관적 시나리오를 상당 부분 선반영하고 있을 가능성도 동시에 고려해야 한다”며 “반도체 업종에 대한 접근은 추격보다는 전략적 비중 조절이 필요하다”고 덧붙였다.

한화투자증권은 2026년 국내 매크로 환경이 점진적으로 정상화될 것으로 내다봤다. 분기 기준 성장률은 0.4~0.5%, 연간 기준으로는 약 1.8% 성장이 예상된다는 분석이다. 미국과의 성장률 격차 역시 0.2%포인트 이내로 좁혀질 것으로 전망했다.

김수연 연구원은 “경기 정상화 국면에서는 정책 역시 정상화 수순을 밟을 가능성이 크다”며 “미국과 한국 모두 성장률 반등이 예상되는 만큼, 글로벌 경기 민감 업종에 대한 재평가 여건이 형성되고 있다”고 설명했다.

그간 국내 증시에서 가치주가 상대적으로 소외됐던 배경으로는 경기 부진을 지목했다. 김 연구원은 “성장주와 가치주 간 수익률 격차가 축소될 시점에 근접했다”며 “국내 경기 반등과 글로벌 가치주 성과 개선, 미국 중간선거를 앞둔 불확실성은 소재·산업재 등 시클리컬 업종에 헤지성 매수를 유도할 수 있다”고 진단했다. 이 과정에서 2차전지를 포함한 소재 업종도 수혜 가능성이 있다는 판단이다.

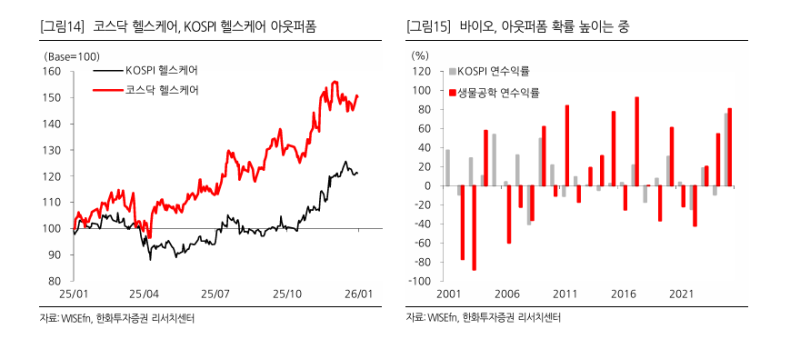

시클리컬 업종의 기회에도 불구하고, 한화투자증권은 바이오·헬스케어 업종에 대한 중장기 긍정적 시각을 유지했다. 특히 코스닥 바이오를 중심으로 시장 대비 초과 수익 가능성이 높아지고 있다는 분석이다.

박승영 연구원은 “연평균 수익률 기준으로 생물공학 업종이 코스피를 아웃퍼폼한 비율은 2000년대 30%, 2010년대 60%, 2020년대 들어서는 80%까지 상승했다”며 “장기적으로 바이오 업종의 승률이 구조적으로 높아지고 있다”고 설명했다.

그 배경으로는 글로벌 제약사의 라이선싱 전략 변화를 꼽았다. 최근 글로벌 제약·바이오 기업들의 기술 도입이 임상 초기 단계 중심으로 늘어나고 있으며, 국내 바이오 기업들이 이에 맞는 포지셔닝을 갖추고 있다는 것이다.

박 연구원은 “국내 바이오 기업들의 기술이전은 전임상과 임상 1상 단계에 집중돼 있고, 딜 규모 역시 글로벌 상위권에 속한다”며 “초기 단계에서 경쟁력을 인정받고 있다는 점이 차별화 요소”라고 말했다.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![면봉 개수 → 오겜2 참가자 세기.. 최도전, 정직해서 재밌다 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/12/21/isp20251221000019.400.0.jpg)

![갓 잡은 갈치를 입속에... 현대판 ‘나는 자연인이다’ 준아 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2025/11/21/isp20251121000010.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

외환당국, 올해 3분기 환율 방어에 '17억달러 매도' 개입

세상을 올바르게,세상을 따뜻하게이데일리

일간스포츠

일간스포츠

검찰, 병역법 위반 혐의 송민호 불구속 기소

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

美달러, 2017년 이후 최악의 한해…내년에도 약세 전망

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

[마켓인]“연말 휴가도 잊었다”…‘상장준비’ 구다이글로벌에 증권가 ‘사활’

성공 투자의 동반자마켓인

마켓인

마켓인

장기지속형 대세론에 제동, 비만치료제 주 1회·경구 지배 전망…업계 시각은

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리