Asset Management - ‘라떼 밀리어네어(푼돈 모아 장기 투자)’식 부자되기

- Asset Management - ‘라떼 밀리어네어(푼돈 모아 장기 투자)’식 부자되기

미국의 재테크 구루로 불리는 데이비드 바크는 저서 『The Automatic Millionaire』에서 부자가 되려면 ‘라떼 밀리어네어(Latte Millionaire)’가 되라고 주문한다. 무심코 마시는 커피 값을 꾸준히 저축하면 백만장자가 될 수 있다는 논리다.

커피값을 아껴 부자가 된다는 게 조금은 과장스럽지만 꾸준한 실천과 효과적인 장기 투자가 전제된다면 라떼 밀리어네어는 현실이 될 수 있다.

특히 장기 투자 전략을 꼼꼼히 수립한다면 꿈은 더욱 빠르게 실현될 수 있을 것이다.

직장인이 라떼 밀리어네어가 되기 위한 적합한 장기 투자 상품은 뭐가 있을까? 올해 세법 개정으로 다양한 절세 혜택과 자산관리 기능이 업그레이드된 연금저축펀드를 활용할 만하다.

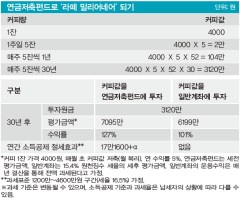

연금저축펀드는 소득공제 혜택을 비롯한 절세 효과뿐만 아니라 일부 인출까지 가능해 평생 자산관리 통장으로 유용하게 쓸 수 있다. 연금저축펀드를 활용한 장기 투자 사례를 표로 살펴보자. 매주 5잔의 커피값을 저축하면 매년 17만원의 소득공제 혜택을 받을 수 있다. 30년 후에는 7000만원의 종잣돈이 형성된다. 특히, 일반계좌와 30년 후 평가금액과 비교하면 900만원 정도의 초과 수익을 얻을 수 있다. 소득공제에 따른 절세 수익을 반영하지 않아도 26%의 수익률 차이가 발생한다.

이처럼 연금저축펀드가 일반계좌보다 장기 투자에 효과적인 이유는 4가지 특장점 때문이다. ①우선, 연금저축펀드에서는 근로자이든 사업자이든 누구든지 연간 400만원까지 소득공제 혜택을 받을 수 있다. 소득공제는 소득 수준이 높을수록 더욱 유리하다. 16.5%의 소득세율 구간 대상은 400만원 저축 때 66만원의 절세 효과를 볼 수 있다. 41.8%의 최고 소득세율 구간 대상은 167만원 정도의 절세 효과가 발생한다. 내년에 세액공제로 변경된다 하더라도 다른 상품에서 누릴 수 없는 큰 혜택이다.

②다음으로 운용 기간 중에는 발생한 수익에 대해 연금수령 전까지 비과세로 운용돼 복리효과가 더욱 커진다. 장기 투자자라면 이 부분을 놓치지 말아야 한다. 또한 운용기간 중 발생한 수익은 금융소득종합과세 기준인 2000만원 한도에 포함되지 않는다.

③연금을 받는 단계에서는 일반세율이 아닌 연금소득세(5.5~3.3%)로 저율 과세되기 때문에 세금 부담을 낮출 수 있다. 높은 세율을 적용 받는 고소득자라면 연금저축펀드를 활용해 절세하는 만큼 수익률이 높아진다.

④일부 인출 기능을 적극 활용해도 효과적이다. 올해 세법 개정으로 업그레이드된 증권사의 연금저축펀드에서는 일부 인출도 가능하다. 소득공제 한도인 400만원을 초과해 납입했거나 소득공제를 받지 않은 금액은 세금 납부 없이 자유롭게 인출할 수 있다.

예를 들어 연간 저축 한도인 1800만원을 납입 후 400만원을 소득공제 받았다면 나머지 1400만원은 불이익 없이 인출할 수 있다. 효과적은 장기 투자 방법은 삶을 더욱 풍요롭게 할 것이다. 무심코 마시는 커피값을 연금저축펀드로 저축해 라떼 밀리어네어의 꿈을 이뤄보면 어떨까.

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![산적 같은 비주얼로 드럼 치는 남자를 아시나요 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/30/isp20260330000057.400.0.png)

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

신화 신혜성, 이민우 결혼식 홀로 불참…두번째 음주운전 후 ‘두문불출’

대한민국 스포츠·연예의 살아있는 역사 일간스포츠이데일리

이데일리

일간스포츠

신화 신혜성, 이민우 결혼식 홀로 불참…두번째 음주운전 후 ‘두문불출’

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

말로 안되면 군사 탈취…트럼프, 이란 우라늄 투트랙 압박

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

수확기 들어간 MBK ‘SS 1호’ 펀드…골프존 ‘속도’ bhc ‘신중’

성공 투자의 동반자마켓인

마켓인

마켓인

유전자가위 특허전, 브로드와 양자 구도로 압축…툴젠 수익화 시점 임박

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리