- 4대 시중은행 주담대 변동금리 연 5%대 넘어

주담대 잔액 중 75%가 변동금리 대출

한은, 내년도 기준금리 인상 예고

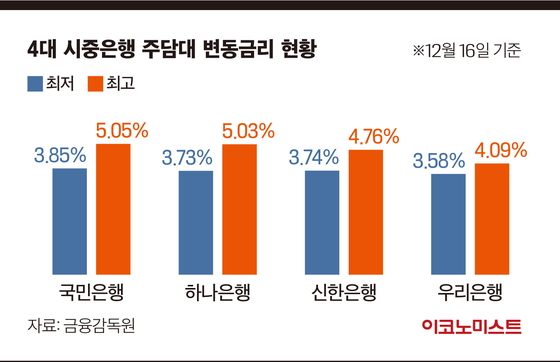

은행권의 주택담보대출 변동금리가 최고 연 5%를 넘어서고 있다. 한국은행이 내년 초 기준금리를 추가 인상할 가능성이 높아, 내년부터 은행권의 주담대 변동금리가 최대 5%대 중반에 이를 것으로 예상된다.

4대 은행 주담대 변동형 금리 큰 폭 상승

업계는 변동금리가 빠르게 높아져 대출자들의 부담이 늘고 있다고 보고 있다. 금융권에 따르면 신규 취급액 기준으로 4대 시중은행(KB국민·신한·하나·우리은행)의 변동형 주담대 금리는 지난 16일 연 3.73~4.73%를 기록했다. 은행별로 국민은행의 주담대 금리가 3.85~5.05%, 하나은행은 연 3.733~5.033%로 두 은행의 주담대 금리가 5%를 넘었다.

4대 시중은행의 변동형 주담대 금리는 한은이 기준금리 인상한 8월에 연 2.39~4.07% 수준이었다. 변동형만 아니라 고정형 금리는 이달 16일 기준으로 연 3.820~5.128%를 기록해 최고 금리가 5%를 넘어선 상황이다.

주담대 변동금리가 오른 것은 금리 기준이 되는 코픽스가 11월에만 전달 대비 0.260%포인트 높아졌기 때문이다. 코픽스는 국내 8개 은행이 대출에 쓰일 자금을 조달하는데 얼마나 비용을 들였는지 보여주는 지표다. 주담대 변동금리는 코픽스와 연동돼 결정된다.

기준금리 오르고 규제 강화로 차주 부담↑

업계에서는 한은이 우선 내년 1월에 기준금리를 인상하고 이후에도 또 금리 인상을 단행할 것으로 보고 있다. 미국 연방준비제도(Fed, 연준)가 지난 15일(현지시간) 기준금리를 세 차례 인상할 예정이라고 전하면서 한은의 기준금리 인상 시기가 앞당겨졌다는 분석이다. 이주열 한은 총재도 지난달 25일 "기준금리 1.00%는 여전히 완화적 수준"이라며 "내년 1분기 기준금리 인상 가능성도 배제할 필요는 없다"고 말했다.

은행업계는 대출 금리가 오르는 것만 아니라 대출 규제도 대출자의 부담을 높인다고 보고 있다. 금융당국은 내년 1월부터 차주별 총부채원리금상황비율(DSR) 40%를 총 대출액 2억원 초과부터, 7월엔 1억원 초과부터 적용할 예정이다. 그만큼 대출자들의 대출 만기 연장과 신규 가입이 갈수록 어려워질 전망이다.

이용우 기자 lee.yongwoo1@joongang.co.kr

ⓒ이코노미스트(https://economist.co.kr) '내일을 위한 경제뉴스 이코노미스트' 무단 전재 및 재배포 금지

![“오빠, 나 이러려고 만나?”... 한 번쯤은 공감했을 ‘그냥 필름’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/03/03/isp20260303000042.400.0.jpg)

![“이 집에서 개가 제일 얌전”… 유튜브 ‘옥지네’가 보여주는 다정한 소란 [김지혜의 ★ 튜브]](https://image.isplus.com/data/isp/image/2026/02/22/isp20260222000072.400.0.jpg)

당신이 좋아할 만한 기사

브랜드 미디어

브랜드 미디어

복제약 넘어야 산다...비만치료제 경쟁 본격화[클릭, 글로벌 제약·바이오]

바이오 성공 투자, 1%를 위한 길라잡이이데일리

이데일리

일간스포츠

코요태 신지·김종민, 이민우 결혼식 총출동…“진심으로 축하” [IS하이컷]

대한민국 스포츠·연예의 살아있는 역사 일간스포츠일간스포츠

일간스포츠

일간스포츠

비상 걸린 헬륨 공급…8주 뒤엔 반도체 못 만든다

세상을 올바르게,세상을 따뜻하게이데일리

이데일리

이데일리

수확기 들어간 MBK ‘SS 1호’ 펀드…골프존 ‘속도’ bhc ‘신중’

성공 투자의 동반자마켓인

마켓인

마켓인

'1.4조 투입' 롯데바이오로직스, 송도 공장 가동 임박...추가 수주 가능성도

바이오 성공 투자, 1%를 위한 길라잡이팜이데일리

팜이데일리

팜이데일리