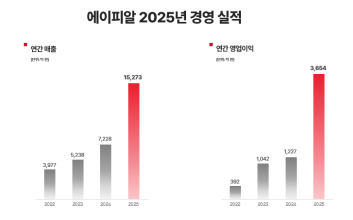

㈜한화가 단행한 인적분할 결정에 대해 증권가가 일제히 긍정적인 평가를 내놓으며 목표주가를 대폭 상향 조정했다. 지배구조 불확실성 완화와 함께 적극적인 주주환원 정책이 기업가치 재평가의 계기가 될 것이란 분석이다.15일 한국거래소에 따르면 이날 한화는 전 거래일 대비 6.23% 오른 13만6천500원에 거래를 마쳤다. 장중에는 13만8천900원까지 오르며 52주 신고가를 새로 썼다. 계열사 주가도 동반 강세를 보였다. 한화갤러리아는 전날에 이어 이틀 연속 상한가를 기록했고, 한화에어로스페이스(1.97%), 한화오션(4.86%), 한화솔루션(2.25%) 등 주요 그룹주도 일제히 상승했다.이 같은 주가 흐름은 전날 한화 이사회가 방산·조선·해양·에너지·금융 부문을 담당하는 존속법인과 테크 및 라이프 부문을 중심으로 한 신설법인으로 인적분할하는 안건을 의결한 데 따른 것으로 풀이된다. 분할 이후 테크 분야의 한화비전, 한화모멘텀, 한화세미텍, 한화로보틱스와 라이프 분야의 한화갤러리아, 한화호텔앤드리조트, 아워홈 등은 신설법인인 ‘한화머시너리앤서비스홀딩스(가칭)’에 편입된다. 반면 한화에어로스페이스, 한화오션, 한화솔루션, 한화생명 등 방산·조선·해양·에너지·금융 계열사는 존속법인에 남는다.한화는 인적분할과 함께 자사주 소각과 배당 확대를 포함한 기업가치 제고 계획도 발표했다. 구체적으로 2025~2030년 연평균 연결 매출 성장률 10%(신설법인 30%), 2030년 자기자본이익률(ROE) 12% 달성, 자사주 445만주(5.9%) 즉시 소각, 2026년부터 보통주 최소 주당배당금(DPS) 1천원 설정, 제1우선주 전량 매입 및 소각 등이 포함됐다.

증권업계는 이번 조치가 주가 상승의 직접적인 촉매가 될 것으로 보고 있다. BNK투자증권 김장원 연구원은 “이번 인적분할은 경영권 승계와 연관성이 높고, 그 과정에서 지배구조에 대한 불확실성이 상당 부분 해소됐다”며 목표주가를 기존 12만원에서 18만원으로 상향했다. 그는 “완전한 계열분리는 아니지만 사업군별 독립경영 체제를 통해 성장 전략을 구체화할 수 있는 기반이 마련됐다”고 평가했다.흥국증권 박종렬 연구원도 “인프라 그룹과 테크·라이프·솔루션 부문으로의 명확한 정체성 구축을 통해 사업군별 전략 최적화와 성장성 확대가 기대된다”며 목표주가를 11만5천원에서 17만5천원으로 올렸다. 특히 자사주 이익 소각에 대해 “다른 지주사들의 모범 사례가 될 수 있다”고 강조했다.삼성증권 박세웅 연구원은 “존속법인은 인적분할과 기업가치 제고 계획 이행으로 순자산가치(NAV) 할인율의 구조적인 해소가 기대된다”며 목표주가를 15만원으로 제시했다. 다만 “신설법인의 자본 정책과 배당 지속성에 대해서는 추가적인 가시성이 필요하다”고 지적했다.이 외에도 SK증권과 NH투자증권 등 다수 증권사는 분할 이후 사업부별 가치가 명확해지면서 합산 시가총액 증가 가능성이 크다고 평가했다. 증권가 전반에서는 이번 인적분할과 주주환원 강화 방안이 한화 주가의 중장기 재평가로 이어질 수 있다는 데 의견을 같이하고 있다.

![업계 2위의 몰락…홈플러스 사태 키운 낡은 규제 [대형마트 규제 14년, 탈규제 목소리 거세다]②](https://image.economist.co.kr/data/ecn/image/2025/03/12/ecn20250312000083.353x220.0.jpg)

!['한화 13만8900원' 그룹株 동반 상승…'인적 분할' 긍정 효과 [신Go가]](https://image.economist.co.kr/data/ecn/image/2025/12/17/ecn20251217000051.353x220.0.jpg)

![목표주가 87만→95만원 SK하닉 승승장구…'세계 3위' 훈풍 예감 [신Gol가]](https://image.economist.co.kr/data/ecn/image/2025/02/05/ecn20250205000103.353x220.0.jpg)

![썰풀이 최강자 ‘다인이공’...정주행 안 하면 후회할 걸 [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/24/isp20260124000086.400.0.jpeg)

![‘중티’ 나는 남자와 ‘팩폭’ 날리는 여자, 시트콤보다 더 시트콤 같은 ‘여단오’ [김지혜의 ★튜브]](https://image.isplus.com/data/isp/image/2026/01/11/isp20260111000031.400.0.jpg)